这两天,又有传言说小米要进军区块链领域了,起因是拉勾上一则小米区块链高级工程师的招聘信息,而网上也曝光了小米区块链游戏产品“加密兔”的链接。

在即将上市的这个时间点上,我倒是不觉得小米会涉足区块链和ICO这样的敏感业务,毕竟小米其实早就已经是区块链领域的巨头了。从实际控制人的角度来说,雷军对迅雷的控制,不亚于蔡文胜对美链的控制。

但我们可以明显的发现,针对迅雷区块链的批评,却没有顺着资本结构向上蔓延至小米和雷军。而雷军对区块链的布局甚至可以追溯到 2013 年,也就是 5 年前……那个时候区块链这个词就连在币圈都不是一个热词。

迅雷姓雷,雷军的雷

如果你现在还对“迅雷属于雷军”没有什么直观认识,那可以直接退出币圈了。毕竟,你和现实世界的时差差了 2 年左右。

早在 2015 年,根据迅雷的财报显示,小米就已经成为了迅雷的最大股东。在那一年,迅雷出售了持续亏损的迅雷看看业务,迅雷剩余的股权结构是这样的:

小米持有93,653,572股,占股27.95%;

晨兴创投持有37,787,909股,占股11.28%;

金山软件持有37,500,000股,占股11.19%(小米公司CEO雷军通过小米和金山一共持有迅雷39.14%的股份);

而迅雷CEO邹胜龙则持有32,814,606股,占股9.79%。

彼时距离迅雷上市,还不到一年。在2017年末,迅雷原董事长邹胜龙离职,小米系王川接任,小米全面接管迅雷董事会。

换句话说,迅雷不太像是一家独立上市公司,更像是一家在纳斯达克上的小米子公司。但迅雷变成小米的“区块链壳”,大概纯属一个意外。毕竟,在迅雷长达4年的狸猫换太子开始的时候,区块链这个概念都还没出现。

2013 年,小米除了推出小米手机3之外,还发布了小米盒子、小米电视,次年发布的小米路由器也正式进入研发周期。从这一年,小米正式从一家纯粹的硬件公司向互联网服务提供商转型。

这也应该是这家不甘于做硬件厂商的半互联网公司,第一次意识到自有云服务对其业务的重要性。在互联网的世界中,几乎所有的巨头公司都不会使用他人的基础云服务。

阿里的阿里云,腾讯的腾讯云,百度的百度云就不说了。在次一级巨头中,美团、盛大、乐视、360等公司也均有自己的私有云服务。

而几乎不站队的小米,自然也不可能会选择依附于某一家的基础云服务。

因此,在最初小米与迅雷的合作中,我们就可以看到小米实际上是将迅雷作为一家云服务商来投资的,在 2014 年 3 月,小米接受迅雷投资的通稿中这样写道:

小米向迅雷投资近2亿美元,并获得迅雷云加速业务的授权,全面内置在小米的手机、电视和盒子等产品中。

小米为什么要投资迅雷?其实并不难理解。尽管小米一直最主要的产品是硬件,不管是手机、盒子还是电视,但自始至终,小米给自己的定位,都是一家互联网公司,所以小米一直在打造自己的互联网生态圈。迅雷在视频内容、下载加速、用户规模上的优势,都对小米是很好的互补。

只是这家云服务商有些特殊,在小米投资迅雷时,迅雷的 to B 云服务还没有起步,在大众的心目中迅雷还是一家完全 to C 的下载器公司。但小米的这种投资思路,也决定了迅雷在未来几年中的业务走向。

可以说,迅雷发展至今,很大程度上成为了小米的专有云服务。

雷军的狸猫换太子

作为一个 PC+手机综合日活过亿的公司,迅雷在 2013 年到 2017 年整整四年安静得宛若一只死鸡。

迅雷在 2014 年上市之后没怎么做 VR、没有发电视、没有做手机、没有做出行、没有做人工智能、没有做共享经济、没有搞跑车,忍住了每一次市值管理的机会。

直到 2017 年迅雷发布玩客云,陈磊成为新任 CEO,迅雷的股价迎来了上市以来第一次也是唯一一次的大规模上涨。

2017年7月,在这一消息正式宣布前,迅雷内部曾有员工询问陈磊,是否应该提前买一些自己公司的股票。但陈磊却说:“还是别了吧,不知外界会如何解读。”

事实上,陈磊担心的应该是外界将之解读为“雷军全面掌管迅雷。不过直到2017年12月,迅雷大数据公司(迅雷子公司)发布公告指责陈磊利用职务之便从事诈骗活动,雷军系长达 4 年的“狸猫换太子”活动才逐渐浮出水面。

回到 2014 年,迅雷上市后,讲过唯一的新故事是玩客云(水晶计划、赚钱宝),而雷军的狸猫换太子也要从玩客云这条产品线回溯。

如果排除玩客云中蹭“区块链”热点的部分,玩客云的本质是分布式 CDN——即通过用户共享闲置带宽来提供网页加速服务给网站主,从网站主那里收了钱之后再分给用户。

而在迅雷的产品历史里,这个技术最初被搭载在一款现如今迅雷的任何官方历史都不曾提及的产品上——迅雷路由。

在迅雷路由的百科词条中可以看到,迅雷路由是由深圳市迅雷网络技术有限公司推出的智能路由器,产品于2014年3月进行了内测,2014 年首发。其主要对手为极路由、小米路由等互联网公司推出的智能路由器,其主要面向家庭市场。

而迅雷路由最大的特点是可以“挖水晶”,号称是业界第一款“可以赚钱”的路由器。但在迅雷官方的产品页面和网心科技的历史页面里,赚钱宝才是水晶计划的第一款产品,水晶计划的初次公布时间也是 2014 年年末。

为什么这款产品会被雪藏?

一方面,迅雷路由确实不是一款很好的产品,用户体验较差;另一方面也可能是因为,迅雷路由是整个水晶计划中唯一一款不是由网心科技推出的硬件产品。

对玩客云或迅雷比较熟悉的人知道,狸猫换太子的主角终于登场了,那就是网心科技。

网心科技成立于 2013 年 9 月,这是一个非常敏感的时间点——

3个月后,小米路由器发布,同期迅雷时任 COO 黄芃辟谣接受了小米投资;

5个月后,小米正式投资迅雷 E 轮;

7个月后,迅雷在纳斯达克上市。

可以说,从网心开始成立开始,迅雷母公司的 C 端产品就没有再发生过大变化。也因为要上市的原因,开始清理大量的色情、政治、版权敏感信息,导致口碑急剧下降。

从上市开始,迅雷母公司(深圳市迅雷网络技术有限公司)的不务正业,与网心科技(深圳市网心科技有限公司)的玩命发展形成鲜明的对比。

2015 年 4 月,一代赚钱宝发布;

2015 年 6 月,基于赚钱宝的星域 CDN 向 B 端上线;

2015 年 11 月,赚钱宝 Pro 发布,并量产;

2016 年 4 月,星域 CDN 推出直播CDN;

5月,星域 CDN 下调视频 CDN 价格;

8 月,赚钱宝用户突破 400 万;

12 月,网心科技 CEO、迅雷联席 CEO 陈磊获“2016 年度互联网风云人物”。

而对应的迅雷公司人事变动是这样的:

2014年1月6日,迅雷前 CTO 李金波离职;

2014年1月10日,迅雷前游戏副总裁方师恩离职;

2014年10月20日,迅雷现 CEO 陈磊经雷军引荐入职为迅雷 CTO,兼任网心科技 CEO;

2015年5月, 网心创始员工(迅雷路由负责人)段晖离职;

2015年11月, 迅雷副总裁李彬离职;

2016年1月27日,迅雷联合创始人程浩离职。

到 2017 年年初,除了股权关系之外,你已经很难说网心科技是迅雷的子公司了,因为无论是业务还是关键岗位网心均已取代了原有的迅雷。

其实,早在陈磊正式成为迅雷的 CEO 之前,诸家媒体应该已经发现,自己的记者和迅雷公司的接口渠道被转移到了网心科技营销副总裁董鳕。这位董鳕女士在 2017 年年末迅雷与迅雷大数据的撕逼中,毫不避嫌的跳出来代表迅雷发声,并最终赢得了“突出贡献奖金”。

迅雷大数据与迅雷的撕逼,可以看做是这场长跑式偷梁换柱的小插曲。在接受小米投资后,迅雷创始团队陆续出走,大多选择了比迅雷更好的公司或者是创业。而选择创业的,几乎全部接受了迅雷创始人程浩或邹胜龙的投资。

在这一阶段,迅雷的公司业务也出现了重大转变,从一家 to C 公司,变成了 to B 公司。

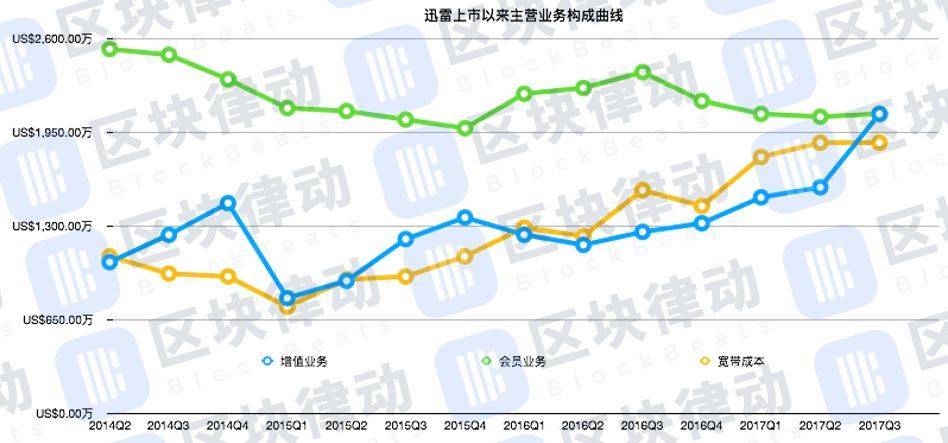

根据迅雷 2017Q3 财报显示,拜“玩客云”所赐,包括云计算在内的其他互联网增值服务收入达到 2080 万美元,环比增长32.4%。单独看云计算收入,涨幅达104%。

迅雷的主营业务方向已经从 2014 年 IPO 招股书里写的“会员、游戏、在线广告”转型到了网心科技的“共享计算”。

可见,陈磊成为迅雷 CEO 是网心替换迅雷的最后一个步骤,至此迅雷的原有业务及管理团队要么归顺,要么离开。

2013 年是中国迈向移动互联网的元年,也是中国开始收紧互联网内容政策的元年。在这一年之前,你可以在网络上肆意的看盗版视频下盗版音乐。在那一年,创业10年的迅雷开始感到自身的外部危机,创始人开始寻求套现离场的机会。

在这一过程中,小米成为了有意的买家之一。但迅雷作为一家成立 10 年的公司,(未来会受到限制的)业务积重难返,为了避免空降换血式的转型,小米和迅雷高层联手策划了长达4年的转型计划。

而区块链,是这场转型计划唯一的意外。

如何正确地蹭区块链的热点

迅雷大数据公司说得没错,迅雷的玩客云本来可以完全和区块链无关,甚至时至今日我们也不能确定玩客云是否真的使用了区块链技术。

因为分布式CDN本身是在迅雷原本的P2SP基础上修改而来,2013年就接近成熟的技术。而区块链的验真、溯源、共识等特性在这一几乎完全封闭的P2P的内网中也没有什么意义。

区块链对迅雷玩客云唯一的推动利益在于,以前卖赚钱宝的时候是直接发钱,大多数用户并不在意一个星期十几块的收益,始终没有形成轰动效果。而尽管玩客币的价值可能还不到一周十几块钱,但在区块链的迷信之下却有很多人因此入坑。

抛开玩客云的挖矿价值,玩客云这款硬件本身就是一款十分“良心”的产品。499 元一个能挂 12TB 仓储盘的家庭云存储,同水平的群辉价格均在 1000 元以上。而且玩客云内置的下载功能自动带了终身迅雷加速功能,相当于不用每年再花 100 多元购买迅雷 VIP 服务。

而最关键的一个大家并不知道的亮点是,在迅雷客户端中那些现实“由于版权原因”“由于政策原因”无法下载的资源,在玩客云都可以畅通无阻地下载。

然而现实是,由于投机客的疯狂涌入,几乎没有几个普通用户体会过迅雷的“良苦用心”——因为根本就买不到玩客云啊,而且买到了就能两倍价格出售了,谁会去拿来下片呢?

对于 All in 分布式云计算的迅雷或小米来说,目前链克的现状可能并非他们最初想要的结果。甚至说,蹭上了区块链的热点,让小米此前在迅雷长达四年的布局陷入危机。

区块链对迅雷业务的负面影响有两个,其一是币值的剧烈波动,其二是玩客云硬件的闲置。

玩客云也好赚钱宝也好,其本质是闲置带宽的资产证券化,利用的是云计算市场不可避免的时间与地域上的不平衡赚钱。比如在双11、春晚的时候,流量供小于求,利用区块链,迅雷的CDN服务可以迅速即时涨价。而在夜间等流量供大于求的时间里,迅雷的CDN服务也能波动降价。

但投机者的加入,让链克的波动与全网计算力的供需不再挂钩,一家企业如果想通过链克购买云服务,则必须承担链克价格每日坐过山车可能带来的机会成本。这与这两年 BTC 逐渐退出支付市场原因相同,币值的剧烈波动和手续费的高昂,让消费者不可能将比特币作为自己一直持有的消费货币。因为你可能今天还能用BTC买一间别墅,明天就只能买间厕所了。

意识到这一点的迅雷正在不断提高链克在场外交易的门槛,然而玩客云硬件本身也成为了一种玄学投资品。

据说,目前在玩客云(硬件)的二手市场中,价格最高的是未拆封的京东售卖版本,而淘宝售卖版本要略便宜一些,一旦拆封价格就要腰斩,俨然是把数字货币(硬件)当成了文玩古董来买。

这将导致大量的玩客云(硬件)始终无法接入网络,无法成为迅雷CDN的一部分。这对于即将上市,现金流良好的小米来说,显然不是其投资迅雷的最初目的。

从迅雷官方的应用场景(但尚未上线)来看,链克未来的主要消费图景是购买网络加速服务、购买云存储服务(云盘)和共享内容服务。基本上,这些业务都是之前迅雷会员体系中曾包含的内容,因此在应用落地上的难度比其他区块链创业者来说小很多,也靠谱很多。

但只要不解决上述的两个问题,迅雷就永远不可能让自己的实际业务与链克挂钩。

如果小米亲自下场做区块链,那背后的逻辑可能是:小米认为迅雷在区块链与云服务的结合上的失败,已经出现了不可挽回的局面。为了弥补在云服务方面的损失,只能彻底推倒重来。

这才是玩客云(链克)的最大利空。

小米正成为互联网公司:试水移动金融 涉足手游云计算

小米正成为互联网公司:试水移动金融 涉足手游云计算 星域CDN:对迅雷和小米分别意味着什么?

星域CDN:对迅雷和小米分别意味着什么? 迅雷CEO邹胜龙:追求独立 不会被小米收购

迅雷CEO邹胜龙:追求独立 不会被小米收购 小米VR玩具版亮相 拉链设计别出心裁

小米VR玩具版亮相 拉链设计别出心裁