到2024年,付费电视营收将下降14%,降至1770亿美元。付费电视用户数量虽然将在2010年至2024年间增长3.8亿,但营收将与2010年持平。

Digital TV Research首席分析师Simon Murray表示:“用户增长主要集中在每用户平均收入(ARPU)低于发达国家的发展中国家。此外,用户的订阅方式正从单套餐转向双套餐和三套餐。单套餐对电视商来说更有利可图。”

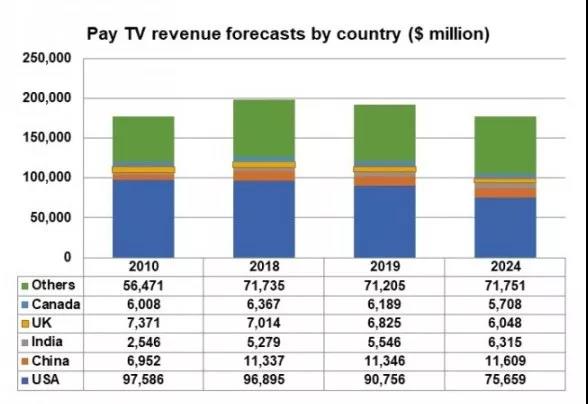

2018年至2024年间,前10大国家中有8个国家的营收将会减少。美国将减少210亿美元,或下降22%。2015年,美国付费电视营收达到峰值1060亿美元,但到2024年,其总收入将降至760亿美元。美国并不是唯一的损失者,英国在2018年至2024年间营收将减少近10亿美元——或下降14%。

Murray补充道:“从积极的方面来看,2018年至2024年间,印度付费电视营收将增加10亿美元,达到63.2亿美元,增长近20%。在此期间,印度将从第六位升至第三位。第二大赢家将是印度尼西亚,其将获得7.86亿美元的收益。”

2018年至2024年间,51个国家的收入将会下降,这意味着87个国家的收入将不会下降。

到2024年,排名前五的国家将占全球付费电视营收的59%(1050亿美元)。排名第六至第二十位15个国家的营收将占23%(400亿美元)。到2024年,排名前20位的国家将贡献82%的付费电视营收。

相关推荐

公司业绩符合预期。2009年,公司营业收入9.5亿元,同比增长13.9%;营业利润8461万元,同比减少6.3%;归母公司净利润7811万元,同比增长81.3%。基本每股收益0.18元,扣除非经常性损益后每股收益0.19元,业绩符合预期。截至09年底,公司拥有有线数字终端444万个,其中全年发展有线数字电视用户94万户至202万户;付费电视发展较好,报告期内付费用户达到17万户。

虽然OTT视频服务正在对既有的有线视频和卫星或IPTV服务产生有一个竞争性挑战,但市场研究公司InfoneticsResearch并不认为OTT对付费电视订户有重大影响。该公司的“付费电视服务和订户”报告(预测和分析电信IPTV、有线视频和卫星视频服务市场)指出,2008年,有线视频占全球付费电视市场的59%,卫星视频占38%,而IPTV微不足道。InfoneticsResearch宽带访问和视频主任分析师JeffHeynen指出:“但现在有线电视运营商正在不仅面临来自IPTV和卫星运营商诱人价格和服务的挑战,而且面临所有OTT视频服务和联网电视设备的挑战,它们正在诱使消费者退订有线电视。”“

北京时间4月21日早间消息,市场研究公司StrategyAnalytics发布的最新数据显示,由于消费者和广告主支出的提升,2012年全球移动媒体营收将接近1500亿美元。StrategyAnalytics预计,2012年移动媒体经济的总规模将达到1498亿美元,同比增长17%。其中,消费者在移动内容、应用和服务方面的支出为1382亿美元,同比增长13.4%。而广告主在移动媒体领域的支出为116亿美元,同比增长85.4%。移动运营商提供的数据服务和上网功能在2012年移动消费者支出中将占60.2%,给运营商带来828亿美元收入,同比增长9.5%。第二大支出来源将是移动应用,2012年的支出总额

OTT时代,付费电视市场继续繁荣还是萎缩?

OTT时代,付费电视市场继续繁荣还是萎缩?