写在前面

本文主要由DVBCN笔者通过对13家涉及广电网络相关业务运营的上市企业业绩作要点分析,并以相关数据来说明一些行业变动情况,广州广电网络(原珠江数码)为新三板上市企业。

这些企业中,歌华有线、贵广网络、广西广电、湖北广电、江苏有线、吉视传媒、广电网络、广州广电网络为主运营有线电视网络业务企业;东方明珠、华数传媒并非是有线电视网为主的企业;电广传媒已转让湖南有线控股权,中信国安则因涉及较多的有线电视网络投资业务。

因此,仅依靠这些公司的当年综合业绩并非能完全代表行业实际整体情况,部分企业业绩甚至无法代表本地有线电视网实际情况,相关业绩信息还是仅以供参考为主。

一、数据鉴真:此年业绩回暖了

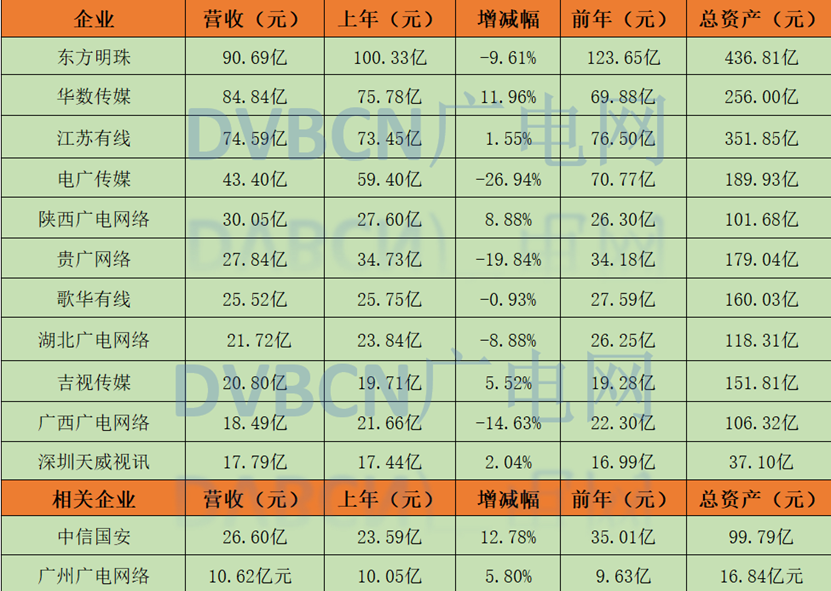

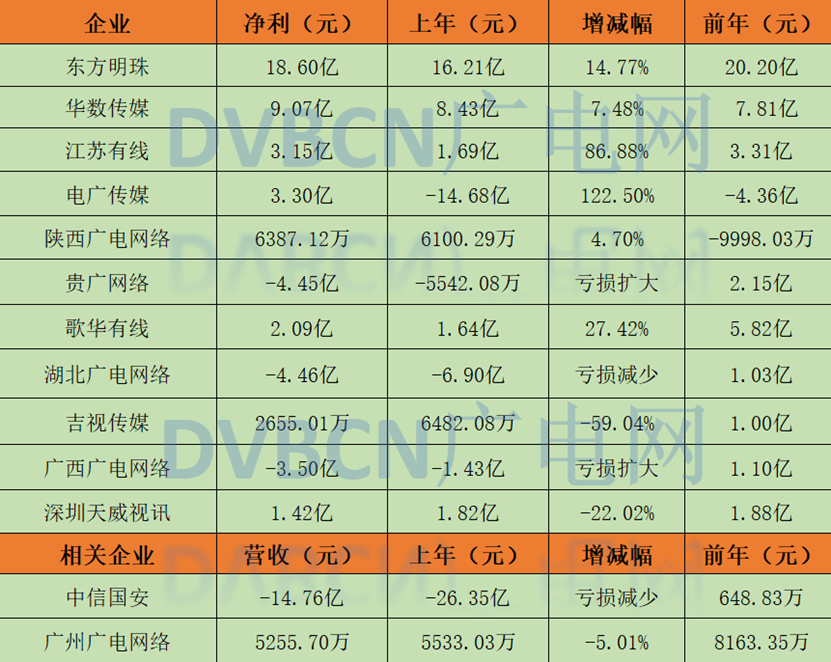

实际上就数据反应而言,连续三年的业绩表现中,所分析的2021年广电系业绩反而是出现了回暖。(“净利”指归属于上市公司股东的净利润)

1、营收与净利数据简析

从DVBCN整理的图表可直观看到,2021年与2020年比较有7家企业为正增长,其中华数传媒与中信国安均实现了双位数增长,而回顾2020年与2019年比较的营收数据,当时未有实现两位数增长的企业,且2020年仅有5家企业实现了营收增长。

在净利数据中,共有9家企业在2021年保持盈利,4家企业呈亏损,与上年度5家亏损的业绩比较,电广传媒一家实现了转亏为盈;有6家企业净利润同2020年比较呈现为正增长,而2020年与2019年业绩比较中则是仅有2家净利为正增长。

因此,综合近3年表现来看,2021年度广电系上市企业业绩有明显回暖。

值得注意的是,华数传媒已连续10年保持了年度营收与净利润双增长,江苏有线、电广传媒的净利同比出现大幅度的增长。另外,净亏的4家——贵广网络、湖北广电网络、广西广电网络、中信国安已连续两年归母净利为亏损。

2、用户实际情况知多少

由于各家公示信息标准不一,部分省网给出了相应的数据情况,因此用户方面的数据(电视用户与宽带用户)就不再列表表示。

根据国家广播电视总局公示的数据,2021年度全国有线电视实际用户数2.04亿户,同比下降1.45%;高清和超高清用户1.09亿户,同比增长7.92%;智能终端用户3325万户,同比增长11.39%。有线电视双向数字实际用户数9701万户,同比增长1.57%,高清超高清视频点播用户3992万户,占点播用户的比例达95.3%。

目前为止,我们仍未能得知有线电视的缴费用户数据以及广电有线宽带的整体用户情况。

部分省网的数据作以罗列供参考:

1)歌华有线:裁至2021年底,其有线电视缴费用户为400万户(注册用户613万户),高清交互缴费用户375.6万户 (注册用户550万户),4K超高清用户约200万户,宽带缴费用户44.6万戸。2)贵广网络:有线数字电视终端用户达869万户,其中高清互动用户达612万户,宽带用户达346万户。3)陕西广电网络:有线数字电视主终端为540.03万个,较上年末减少3万个;个人宽带终端129.06万个,较上年末增加6.8万个;“秦岭云”智能终端122.50万个,无线数字电视终端12.58万个,直播卫星户户通终端31.55万个。

二、未见起色:有线电视运营压力未减

1、用户流失难以阻塞

有线电视网络行业连续多年的用户流失现象并未能得到有效缓解,进而导致有线电视实际收入持续下滑,这是造成业绩仍然整体不良的重要原因。

大多数有线电视网络运营主体公司尤为依靠有线电视的业务收入,包括基本收视、维护费用,以及一些专业数字电视频道、OTT点播内容等付费视听内容仍是其收入来源。

仅看各上市系公司去年财报,营收、净利同比下滑、净利持续亏损,基本诱因还是较为统一的。

2、同质化竞争形式严峻

有线电视的在网用户持续流失也一直与同类业务挤压密切相关,特别是随着移动通信3G/4G网络的发展,直到现今5G网络的商用,移动端流量迅猛攀升,使得长短视频平台用户粘性长久保持,加之电视台属的广电新媒体公司与运营商组合生成的IPTV多年间指数级发展、以及互联网电视(OTT TV)的快速增长,在大屏端也在持续收割传统有线电视网的在网率。

根据广电总局的行业公报,2021年全国交互式网络电视(IPTV)用户超过3亿户,互联网电视(OTT)用户数10.83亿户,互联网视频年度付费用户7.1亿,互联网音频年度付费用户1.5亿,短视频上传用户超过7亿。其他大小屏端口的用户增长趋势并不会停息,而有限的宾馆酒店等非居民用户缴费率其实也因IPTV及疫情等其他特殊因素影响也在下降。

值得一提的是,有些人会分析成因认为有线电视是因为内容而失势的,其实不然,若考虑同质化竞争这一问题的话便可直接发现其矛盾之处。IPTV已与有线电视视听内容权限几近于同质化,像CCTV3/5/6/8等优质原独家性频道近些年基本也上线到了IPTV端,但IPTV用户仍在高量增长;而有线数字电视普及率已经颇高,部分省达到了90%以上,DVB+OTT模式基本各家均已实现,用户可在有线电视端实现多类VOD视听内容收看、电视短视频、电视游戏、时移回看、智能语音等等需求,因此有线电视并不败在内容的优胜上。

3、其他业务线咋样了

除去有线电视网的收视维护费、付费数字电视、落地费等传统收入外,影响有线电视运营商的主要就是广电宽带、集客收入等,总体上各省网的业务结构是比较简单的,华数传媒等除外。

广电有线宽带其管道仍是租借于三家运营商,全国用户体量也与三家固网宽带无法比拟,约有4000余万,虽尚未由明确的官方数据,但根据广电总局科技委参与编制的 《中国广电有线网络技术年度发展报告(2021)》,广电宽带业务呈下降态势。

在集客业务方面,可能会时有看到某家有线电视网络公司拿下重要政企项目的消息,但总的业绩反应中未能对广电网络的业绩产生决定性的影响,特别是有线电视公司会长期实施民生工程、文化公益服务等项目,其工程回款慢、收益较低等,总能看到“新增固定资产转固导致折旧摊销和财务费用增加”等业绩说明条例,因此集客线业务仍是处于长期探索开发的一条路径。

三、变局&机遇:有线电视行业的突围之路

1、推进有线电视网络整合

传统有线电视网络在用户流失、业务下滑的压力下仍在试图调整多条路线,如提升智能化、数字化、IP化,甚至多有开启了“小程序化”、移动终端化的方式,欲图通过借助移动化与机顶盒、宽带ID等绑定用户方式维持住用户粘性,但与流媒体视听、IPTV等的用户APRU值比较还是有明显差距。

2021年是“十四五”规划启动的首个年头,2020年成功通过中国广电集团公司(中国广播电视网络集团有限公司)联手阿里巴巴、国家电网及多地文化广电系统得以组建了“全国性股份公司”——中国广电网络股份公司,至2021年进一步将“全国一网”落实,非上市省网公司51%控股权基本实现转入,一家上市系——歌华有线控股权也已经移交到中国广电股份,另有22家企业完成了统一的“中国广电”更名,且新的logo标志也已经更换……初阶段的全国有线电视网络整合取得了一定的进展,但后续的深化整合还需一定的时期。

2、加快筹备广电5G商用

推进全国有线电视网络整合与广电5G一体化发展已写入了国家“十四五”文化系列建设重要工程中,特别是随着5G红利窗口期的位移,中国广电5G商用规模部署仍是近期阶段性重大工作内容。

自中国广电于2019年协同三家运营商企业共同获得工信部颁发的5G商用牌照以来,广电700MHz 5G网络商用一拖延了许久,2021年内终于与中国移动确定了“共建共享”方案,特别是两项协议的签订完成,为广电5G的快速建网打下了基础。至2021年年末,中国移动已助力中国广电建成20万个700MHz 5G基站,而2022年已经预定了28万站的目标。

实际上,从2021年下半年一直到本文成文的2022年6月,中国广电以极高的效率继续统筹协调各地进行了700MHz频率迁移、广电700MHz核心网及各省节点、广电5G业务平台、中国广电5G品牌、5G USIM卡、10099客服呼叫中心、5G BOSS系统与平台等等预商用的准备工作,预期将能很快取得实质性的商用成果。

3、开拓思维,尝试新业务、新发展

如前文所言,有线电视省网公司整体上的业务结构是较为死板的,少有且难有新业务的方向突围,部分涉足的文化工程未必能取得增长业绩,因此借助于5G迈向与移动通信领域的交织,赋能数字化转型升级是传统广电网络的探索路径之一。

2020年6月中央文改办发布了《关于做好国家文化大数据体系建设的通知》,继续给有线电视网络行业带来了可综合利用自身优势的难得机遇,有线电视运营商需要在其中以负责搭建国家文化专网的重任。而两办在2022年3月印发的《关于推进实施国家文化数字化战略的意见》中则明确了要依托现有有线电视网络设施、广电5G网络和互联互通平台,以形成国家文化专网以及国家文化大数据体系的省域中心和区域中心等。因此,这一文化领域的“新基建”国家级工程也是有线电视运营商需要紧抓的政策优势。

广电宽带也如有线电视网络一般,由于长期分散化发展使得体量有限,且受制于运营商,在CP资源对接、要价等方面话语权几乎丧失。但2021年中,中国广电委托旗下专业运营子公司中广宽带公司已正式启动了宽带集约化经营工作安排,中部地区安徽、湖北、江西三省进行了先期的省际互联互通运营交流协作,后续还需要更多的实质性进展以支撑广电系尽快形成集约化体系。其他业务突围方面简要概括之,如继续有效地发力家客业务,瞄准智慧家庭、智能家居、全屋物联等场景,还有如打造中国广电宽带电视、融合视听应用平台等,对标的是IPTV、央视频等新媒体端口……

广电上市企业年报已在4月底全部发出,本文正式成文在年中才得以确定,今年对于广电系而言依然是充满挑战的一年,纵使是最宽泛的“广电”概念,深度融合、智慧广电仍是未能走完整的一道征程,而有线电视网络行业则更要紧盯5G商用等黄金期,通过技术与应用赋能,秉承融合、开放与创新的精神,力图找寻到突围之路。