近期媒体报道称,腾讯一直在进行的听听智能音箱项目已经暂停,据腾讯方面称:“在智能音箱这条产品线上,在新型号叮当带屏音箱发布上市后,我们还将会继续保持先前听听产品的正常的销售与服务不变。叮当团队还将深度结合CSIG业务,面向行业输出全栈语音人工智能解决方案能力,以及叮当智能屏产品系列的开发。

智能音箱产业自形成以来,国内外各家巨头企业都在加紧开发产品。

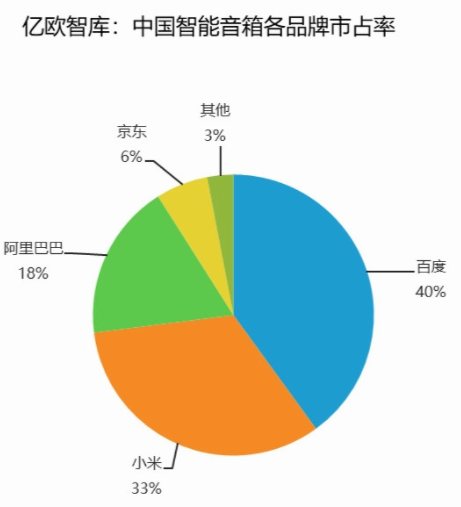

如国外市场的强力企业亚马逊、谷歌、微软苹果等,国内的如BAT、小米、科大讯飞等均在推出智能音箱产品,欲图抢占更多的市场。

根据统计,截至2018年6月,亚马逊、谷歌、阿里、小米智能音箱累计销量分别超过3000万、1500万、500、100万台。

IHS Markit的报告指出,全球智能音箱市场在2018年的价值为79亿美元(69亿欧元),预计在2023年超过320亿美元。2017年,北美开发的智能语音设备占全球智能语音收入的近70%。

预计到2023年,北美将占智能音箱市场收入的四分之一(25%)。总体而言,智能音箱在宽带家庭中的全球普及率预计将从2017年的5.7%增加到2023年的73%。

智能语音技术在形成闭环

全球智能语音设备普及率的一些大幅提升可归功于外形创新。制造商现在开始为日常设备添加语音功能,如将麦克风嵌入家用产品中,包括路由器,电视和电视遥控器,灯开关,烟雾探测器和高级家用音频设备。

Echo Dot,Google Home Mini和其他入门级智能扬声器也为该类别的整体增长做出了巨大贡献。IHS表示像中国阿里巴巴这样的公司也纷纷效仿,为其天猫精灵智能音箱提供巨大的价格折扣,从而大大提高了中国的家庭普及率。

随着2018年北美地区智能扬声器的增长开始减弱,合作伙伴关系有助于减少停滞。例如,ADT与亚马逊合作,提高了对智能语音的认识和兴趣。相比之下,Vivint将智能音箱提升到了一个新的水平,为免费的Google Minis提供了该公司的安全监控订阅。智能语音在建立重要的合作伙伴关系方面,尤其是专业安全监控,越来越多地渗透到许多家庭之中,包括X一代家庭。

虽然住宅警报监控和其他保守的部门已经开始接受智能语音系统,但建筑商和开发商还是可以更快地抓住这机遇。智能语音是房屋建筑商将其产品与竞争对手的产品区分开来的好方法,为网络友好型家庭提供Wi-Fi,智能HVAC,照明,音频和视频等服务。

对于数字助理方面,智能音箱只是首次涉足互联家庭。随着增长率正常化,其形状因素将发生变化。数字助理将更加快速嵌入整个家庭。从灯的开关和电视机顶盒到家用汽车的娱乐和导航系统。这些嵌入到家庭内外的专业助手将适用于基于边缘的自然语言处理,从而提供更好,更强大的用户体验。

争夺IoT的入口

各方的巨头都在继续加强战略部署,目的是为了借助于智能音箱争夺对于智能语音控制下的IoT的入口,与时下勃兴的智能电视终端一样,在智能语音的技术连接下,未来在用户家庭端肯定要形成完整的IoT生态链。

根据艾瑞咨询的数据预计,全球消费级IoT硬件销售额由2015年的3063亿美元增长到2017年的4859亿美元,复合年增长率为26%,预计到2022年,将达到15502亿美元。

目前,用户的选择主要担忧的还是内容方面充足与否,此外便是交互功能的多元性,这就对于开发方的“内容为王”以及强大的技术更新支持的要求提出了不小的挑战。

为了防止音箱内容的同质化,或许大头企业也将发生内容上的垄断式竞争,这最终造成用户的聚合,但对于更为重要的体验问题会发生的怎样的影响?或许这也是要留给更多人去思考的问题。

根据诺为咨询数据,2018年国内智能音箱市场零售均价整体下滑且有继续下探的趋势。百元以下产品占比逐渐提升,价格重心整体下移。未来,巨头主导下的智能语音产品还将继续走起低价+爆款的竞争之路。

下一篇:最后一页上一篇:龙江网络:2019年要坚决打好“五大攻坚战”!

责任编辑:

为什么苹果亚马逊都在抢占智能音箱?

为什么苹果亚马逊都在抢占智能音箱? 大屏背景下的家庭硬件 AI入万户还需细考量

大屏背景下的家庭硬件 AI入万户还需细考量 【小米】小爱同学”唤醒超过50亿次,月活跃设备超过3千万

【小米】小爱同学”唤醒超过50亿次,月活跃设备超过3千万 腾讯云小微产品负责人章晨涛:智能音箱不会是人工智能端上的最终呈现

腾讯云小微产品负责人章晨涛:智能音箱不会是人工智能端上的最终呈现